Die Wahl der geeigneten Rechtsform und die dabei zu beachtenden Punkte.

Die Unterschiede - einfach erklärt

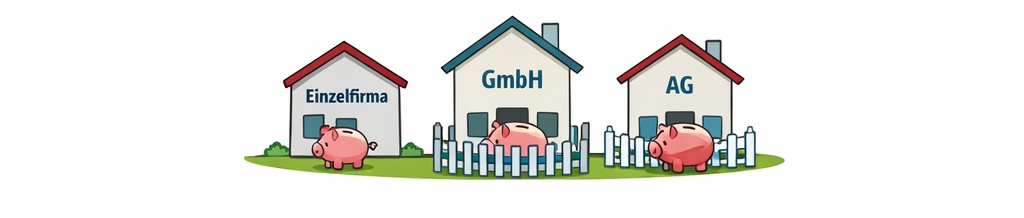

Stell dir Unternehmen wie Häuser mit Sparschweinen vor:

Einzelfirma Du bist das Haus. Es gibt nur dein privates Sparschwein. Wenn etwas schiefgeht, wird dein Sparschwein geöffnet. Schnell und günstig, aber dein Privatvermögen ist nicht geschützt.

Gesellschaft mit beschränkter Haftung(GmbH) Hier gibt es eine eigene Papier-Person: die Firma hat ihr eigenes Sparschwein. Geht etwas schief, wird zuerst das Firmensparschwein geöffnet. Dein privates bleibt grundsätzlich zu. Gründung formeller, dafür Schutzschild und professioneller Auftritt.

Aktiengesellschaft(AG) Ebenfalls eine eigene Papier-Person mit eigenem Sparschwein – zusätzlich lassen sich Anteile leicht weitergeben. Ideal, wenn mehrere Personen mitmachen, Geld aufgenommen oder später verkauft werden soll. Formeller und kapitalintensiver.

Merksatz: Einzelfirma = kein Zaun zwischen dir und der Firma. Gesellschaft mit beschränkter Haftung / Aktiengesellschaft = Schutzzaun zwischen Privat und Firma.

Die Unterschiede im Detail:

1) Haftung

Einzelfirma: Die Inhaberin oder der Inhaber haftet unbeschränkt mit Geschäfts- und Privatvermögen.

Gesellschaft mit beschränkter Haftung: Haftung grundsätzlich nur mit dem Gesellschaftsvermögen. Das Privatvermögen der Beteiligten ist getrennt.

Aktiengesellschaft: Wie oben – Haftung durch das Gesellschaftsvermögen, Private bleiben grundsätzlich geschützt.

Praxis: Der Schutz wirkt, sofern keine persönliche Garantie, kein rechtswidriges Verhalten oder keine klare Pflichtverletzung der Organe vorliegt.

2) Startkapital und Kapitalbindung

Einzelfirma: Kein gesetzlich vorgeschriebenes Start- oder Stammkapital.

Gesellschaft mit beschränkter Haftung: 20 000 Franken Stammkapital, voll der Gesellschaft zugewiesen (in bar oder als Sacheinlage).

Aktiengesellschaft: 100 000 Franken Aktienkapital; mindestens 50 000 Franken müssen bei Gründung einbezahlt sein (je Aktie mindestens zwanzig Prozent, insgesamt jedoch mindestens 50 000 Franken).

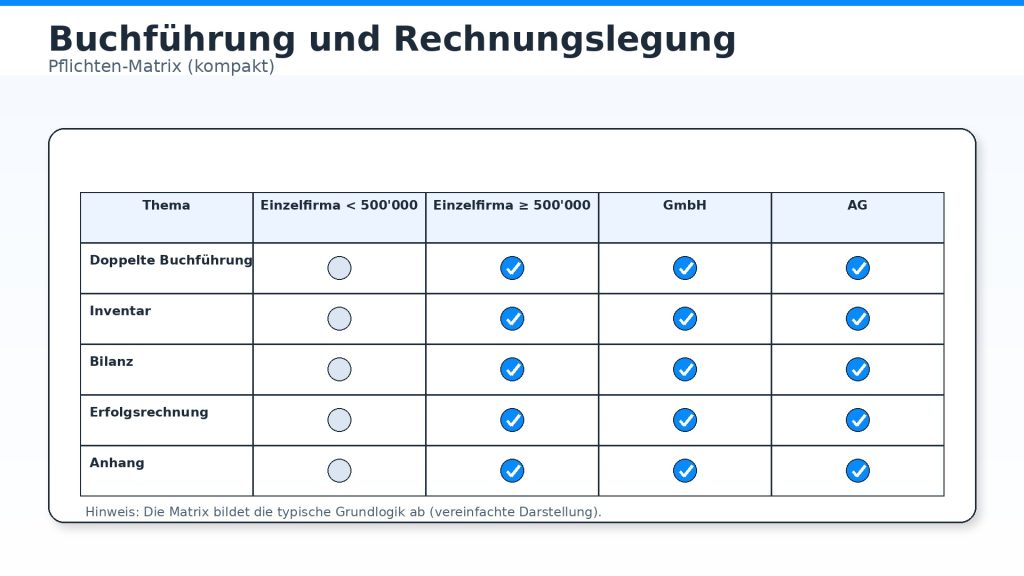

3) Buchführung, Handelsregister, Revision

Buchführungspflicht

Juristische Personen (Gesellschaft mit beschränkter Haftung und Aktiengesellschaft): ab dem ersten Tag doppelte Buchführung (Inventar, Bilanz, Erfolgsrechnung, Anhang).

Einzelfirma: Bis 500 000 Franken Jahresumsatz genügt Einnahmen-/Ausgaben- und Vermögensübersicht. Ab 500 000 Franken gilt doppelte Buchführung.

Handelsregister

Einzelfirma: Eintrag obligatorisch ab 100 000 Franken Jahresumsatz; zuvor freiwillig.

Gesellschaft mit beschränkter Haftung / Aktiengesellschaft: Eintrag immer; Gründung über öffentliche Beurkundung.

Revision

Einzelfirma: keine gesellschaftsrechtliche Revision.

Gesellschaft mit beschränkter Haftung / Aktiengesellschaft: Grundsätzlich eingeschränkte Revision; Opting-out möglich, wenn weniger als zehn Vollzeitstellen und Zustimmung aller Beteiligten. Ordentliche Revision ab gesetzlichen Grössenkriterien oder bei Publikumsgesellschaften.

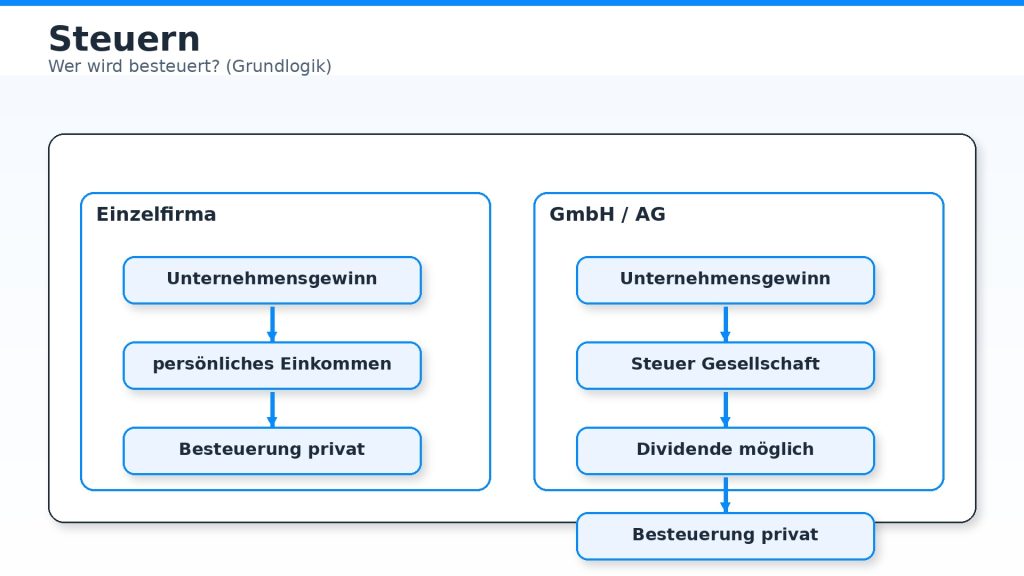

4) Steuern, Lohn, Sozialversicherungen

Einzelfirma

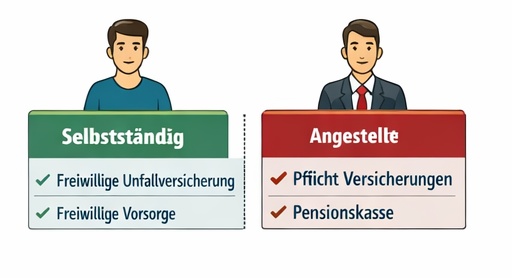

Der Gewinn gilt als persönliches Einkommen der Inhaberin oder des Inhabers.

Die Person ist selbstständig erwerbend. Es besteht keine automatische Pflicht zur obligatorischen Unfallversicherung und beruflichen Vorsorge (zweite Säule) für die Inhaberin oder den Inhaber.

Achtung: Sobald Angestellte beschäftigt werden, gelten für diese die obligatorischen Arbeitnehmer-Versicherungen (Unfallversicherung; berufliche Vorsorge ab gesetzlicher Lohnschwelle).

Gesellschaft mit beschränkter Haftung / Aktiengesellschaft

Die Gesellschaft zahlt eigene Steuern.

Inhaberinnen und Inhaber, die in der Gesellschaft mitarbeiten, beziehen Lohn als Arbeitnehmende. Damit entstehen obligatorische Lohnnebenkosten:

Obligatorische Unfallversicherung für Arbeitnehmende.

Berufliche Vorsorge (zweite Säule) ab gesetzlicher Lohnschwelle.

Zusätzlich Beiträge an Alters- und Hinterlassenenversicherung, Invalidenversicherung und Erwerbsersatzordnung.

Gewinnausschüttungen (Dividenden) an Eigentümerinnen und Eigentümer sind möglich; die steuerliche Behandlung richtet sich nach den gesetzlichen Teilentlastungen und kantonalen Regeln.

5) Governance, Transparenz und Aussenwirkung

Einzelfirma: Minimale Formalitäten, Inhaberin oder Inhaber entscheidet.

Gesellschaft mit beschränkter Haftung: Gesellschafter namentlich im Handelsregister ersichtlich; klare Organ- und Stimmrechtsordnung. Mehr Seriosität im B2B-Geschäft. Gesellschafter haben Treue- und Loyalitätspflichten gegenüber der Gesellschaft.

Aktiengesellschaft: Sichtbar ist in der Regel der Verwaltungsrat; Aktionäre müssen nicht namentlich im Handelsregister erscheinen. Anteile sind einfacher übertragbar – vorteilhaft für Beteiligungsprogramme und spätere Transaktionen, insbesondere da die Aktienhalter keine Treue- und Loyalitätspflichten haben.

6) Finanzierung, Anteilsübertragung und Ausstieg

Einzelfirma: Finanzierung überwiegend privat; Mit-Inhaber lassen sich nicht einfach abbilden.

Gesellschaft mit beschränkter Haftung: Beteiligungen möglich; Übertragungen formeller, Anteilhalter sind zur Treue und Loyalität der Gesellschaft gegenüber verpflichtet.

Aktiengesellschaft: Anteile lassen sich leicht übertragen; eignet sich für Investoren, Mitarbeiterbeteiligungen und spätere Verkäufe.

7) Kostenbild

Einzelfirma: Geringe Start- und Fixkosten; bis 500 000 Franken Umsatz einfache Buchführung; keine gesellschaftsrechtliche Revision; Versicherungen für die Inhaberin oder den Inhaber freiwillig (sofern keine Angestellten).

Gesellschaft mit beschränkter Haftung: Gründungskosten (Beurkundung, Handelsregister), gebundenes Startkapital, laufende doppelte Buchführung, allfällige Revisionskosten, obligatorische Arbeitnehmer-Versicherungen für Löhne inkl. Inhaber.

Aktiengesellschaft: Wie Gesellschaft mit beschränkter Haftung, jedoch meist höhere Erst- und Governance-Aufwände.

8) Entscheidung in sieben Fragen

Wie hoch ist das Haftungsrisiko?

Bin ich allein oder mit Team?

Brauche ich später Investoren oder will ich Anteile leicht übertragen?

Sollen Investoren mit Loyalitäts- und Treuepflichten ans Unternehmen gebunden werden?

Reicht die Liquidität für die formelle Gründung mit gebundenem Kapital?

Wie wichtig sind professioneller Auftritt und Transparenz im Register?

Will ich Lohn mit sozialer Absicherung oder bleibe ich vorerst als Selbstständige oder Selbstständiger flexibel?

Welche Buchführungs- und Revisionspflichten sind tragbar?

Daumenregel:

Einzelfirma bei kleinem Risiko, Solo-Start und Tempo.

Gesellschaft mit beschränkter Haftung bei Team, Haftungsbegrenzung und B2B-Seriosität.

Aktiengesellschaft bei Kapitalaufnahme, Mitarbeiterbeteiligungen und Transaktionsfähigkeit.

9) Typische Pfade und Wechsel

Start als Einzelfirma zum Testen.

Wechsel auf Gesellschaft mit beschränkter Haftung bei wachsendem Haftungsprofil, Team-Aufbau und B2B-Anforderungen.

Aktiengesellschaft, wenn Beteiligungsprogramme, Investoren und spätere Verkäufe im Vordergrund stehen.

Investoren anonym bleiben sollen und/oder nicht mit Treue und Loyalitätspflichten gebunden werden sollen.

Fazit

Für einen schnellen Start mit geringem Komplexitätsgrad eignet sich die Einzelfirma. Sobald mehrere Personen beteiligt sind und ein klarer Haftungsschutz gefragt ist, bietet sich die Gesellschaft mit beschränkter Haftung an. Wenn Kapitalaufnahme, Beteiligungsmodelle oder spätere Transaktionen im Vordergrund stehen, ist die Aktiengesellschaft die passende Struktur.